9月份挖机销量数据出来之后,很多行业内朋友问我到底发生了什么:为什么自己体感这么差,行业数据还这么好?

还有朋友问,是不是自己还不够努力,是不是全世界只有我的挖机没活干?

一开始我还敷衍一下,问的朋友多了,还是要严肃回答一下。这件事情还是要说清楚:现在这个行业不容易,很苦,这种时候要放过自己,跟自己和解,不要轻易自我怀疑。

所以先给一个结论:你够努力,你不笨,你不是一个没用的东西。施工下游确实不大景气,设备开工小时数,固定资产投资,水泥销量都不好,这意味着活少。下游客户也不容易,以前是人歇机器不歇,现在是机器歇到铁锈疯长,人还没歇,因为得天天出去陪甲方爸爸喝酒装孙子,求爷爷告奶奶地找活。

但是新机销量确实很好,出乎意料的好,我拿到数据的时候都愣住了,大超预期。内销大超预期,外销更加超预期。如果光看表观数据:说一句景气度爆棚,内外共振,戴维斯双击丝毫不过分。

所以,人类的悲喜并不相通。

---

1、9月销售数据

9月挖机国内销量9249台,YoY +21.5%,出口10609台,YoY+29%。

内销数据大超我的预计,每年7,8,9月挖机都不好卖,况且上半年收官的时候,代理商群体的库存已经不低。即便在这种情况下,内销依然呈现了强劲增长。下图红色部分为2025年1-9月的月度销量,可以看出每个月都比去年同比增加,9月份延续了这种态势,并且增长幅度更高。

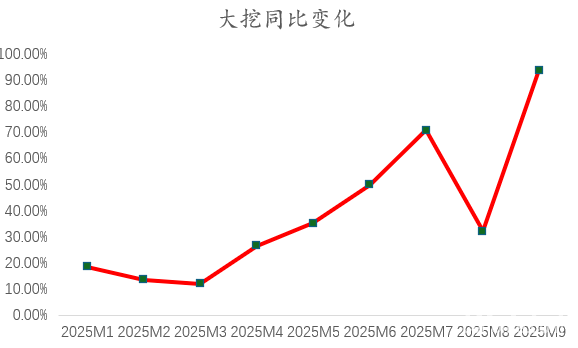

更炸裂的是外销,如果拆开比例来看,出口挖机类型中,大挖同比增长90%以上,事实上从开年以来,出口大挖产品不仅同比在增长,同比的环比也在增长,还在加速增长。连起来看,今年大挖出口呈现了极其强劲的增长,一方面受益于全球矿业尤其是贵金属金、铜的价格暴涨,矿山开采活动增多;一方面,中国品牌在高增长的非洲市场、印尼市场占有率越来越高,不仅占有率越来越高,事实上,随着渠道和零件体系的逐步完善,整个新兴市场的盘子也在中国优质供应链的滋养下做大。

以上是大致的数据情况。

这构成了工程机械行业故事的A面:是协会公布的销量数据、是上市公司增长的营收、是卖方报告里景气上行,内外共振的判断。每一个数字都在高歌猛进,行业一幅欣欣向荣的复苏景象。这种景象也是现如今资本市场的期望。

2、新机销售数据与微观体感的断裂

就内销数据而言,新机销量的繁荣与从业人员体感之间确实出现了断裂。这种断裂不仅表现为行业数据与从业人员体感对的断裂,也表现为订单预期与实际施工量的断裂,也表现为资金计划与资金到位的断裂。

对于真正卖挖机,用挖机的人来说,开工,才有饭吃。现在的问题是:工地没那么多饭可以吃。

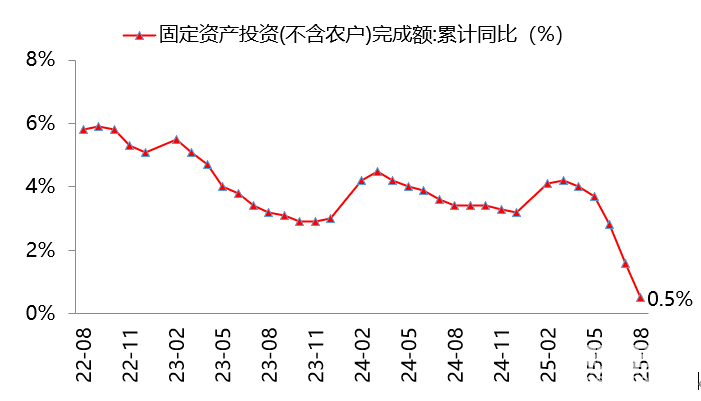

从建筑业数据来看,基建(不含电力)/制造业/房地产投资:1-8月累计同比分别+2.0%/+5.1%/-12.9%。基建托底的力度并不大。至于房地产,这个不用提了,ICU里躺着的那位,偶尔手动一下,都能上头条。

如果只看8月数据,8月狭义基建投资同比下滑5.8%,降幅加大,其中交通运输投资下降5.4%,水利投资下降14.8%,公共设施管理业投资下降11.6%。只有电力投资在增长。建筑业PMI跌至49.1%,新订单指数只有40.6%,环比同比双双下滑。

下游并不好,老板们嘴上接不到新单,工地上脚下也踩不到新土。说下游“需求旺盛”有点牵强。

另外可以看到,实际上设备开工小时数,开工率的表现也不好。

这里我想特别提一下:有人跟我说:设备开工小时数下滑是因为现在下游工地现在越来越碎片化,从小挖的占比提升也能看到这一点。

这个说法站不住脚。

有个数据叫台班费边际变化数据:大多数区域台班费是下滑的,用最新的数据来看,也就是下滑的幅度在缩窄。如果小型、零散的工程项目数量充足且利润丰厚,足以驱动新设备的采购需求,那么小挖的租赁价格(即台班费)理应保持稳定或上涨。

而实际上,几乎所有吨位的挖掘机台班费均在下滑。这能清晰的表明:设备相对于有效需求的供给过剩,而非仅仅是工程结构的变化。工作小时数的下降不仅是产品结构变化的统计效应,更反映了细分市场建筑服务需求的疲软。

而台班费、设备开工率、项目开工数、开工率、结款率是构成从业人员体感的核心数据。

千千万万的挖机老板、吊车司机、混凝土泵工,现如今面对的,是开工率不高的设备、一降再降的台班费、话好说钱难收的工程款。这种体感是真实的、是刺骨的,汇聚成了行业普遍的悲观情绪。

工地的真实情况是活少,人多,价格卷。这是故事的B面。

结合一下A、B面一起看:A面活在数据KTV里面,会所嫩模,及时行乐。B面活在ICU中,机主机手,借酒消愁,劣质啤酒。

人类的悲喜并不相通,别问为什么。

不如就这样吧。给自己泡一壶茶,找本闲书,坐在你的挖掘机旁边。

至少,它和你一样,拥有一个具体而沉默的下午。

相信自己的体感,对自己好一点,等下一个天亮。

挖机马王神1858

2025-10-21

挖机马王神1858

2025-10-21

挖机铁臂膊78

2025-10-21

挖机铁臂膊78

2025-10-21

手机用户ln02356

2025-10-20

手机用户ln02356

2025-10-20

挖机金钱豹子1863

2025-10-20

挖机金钱豹子1863

2025-10-20