Q1:月老师,您好。这两天我读了您最近写的关于卡特彼勒的杂思,也有一些想法困惑想和您分享,请您指点:

我认为管理层的核心能力可能不是择时,因为周期无法预测。奥博赫尔曼当时如此心急想要拿下比赛洛斯,一方面是他对周期错误的判断,另一方面则是在21世纪头十年,CAT由于持续对周期有过于悲观的判断,而基本没有做Capex,而且对于工厂的经营也日趋废弛,部分产线一次通过率甚至不足80%,而这段时间小松保持精益生产和正常的Capex,因而成功在矿机上抢走了很多CAT的份额。

经历这一时期的奥博赫尔曼因此才会那么急躁,急于通过收购比赛洛斯来弥补在矿机领域的落后,最终酿成大祸。但奥博赫尔曼实际上加强了对工厂的管理,重建了组织内的问责制度,为后续CAT的恢复是有功劳的。

因此,就像您在文中举的例子一样,小松收购JoyGlobal这样一个非常成功的交易,我认为更consistent的解释是小松用一个好价格买了好东西,坚持了自己的流程和准则,而CAT曾犯的错则是因为预测而违反了经营的流程和准则,即使这次赌对了,但只要赌错就会导致巨大的损失。总结而言,我更倾向于认为管理层的核心能力是精益运营和恰当的资本分配,而且尽量不要择时。一些浅见,请您批评指正!

A1:谢谢您的留言,我也学到了很多,非常感谢。

其实,我是在学习投资的过程中写这些文章,本身带有很强的二级市场投资角度的思考。在我学习的初期,一位很优秀的研究员给我强烈推荐过一本书——《资本回报:穿越资本周期的投资》。

这本书我反复很多遍,深受其中供给侧逻辑的影响。我在2022年的文章[url=网页链接' target='_blank'>网页链接]买入中国船舶的阶段性思考[/url]中记录过中国船舶,写了很多投资理由,其实归根到底就一条:2022年的船舶行业供给侧太好了,全球造船看东亚,东亚的船舶产能几乎都在中国,而中国的船舶制造业也经历了十余年的出清,竞争格局大幅集中。

这本书中提到马拉松投资的两大基本理念:第二是管理层资本配置的能力从长期来看非常重要。挑选能以合理的方式配置资本的管理层对于成功地选股至关重要。好的管理人理解其所处行业的资本周期,不会被有利的环境冲昏了头脑。”

所以回答您的问题的话,我觉得是这样:卓越的资本分配并非独立于周期判断,而是深刻周期洞察的必然结果。管理者在资本周期中的“择时”,并非投机性的市场预测,而是一种基于对行业供给侧变化的深刻理解而做出的战略决策。精益运营能让一家公司在竞争中更具优势,但唯有在周期洞察指引下的资本分配智慧,才能决定其最终的长期命运。

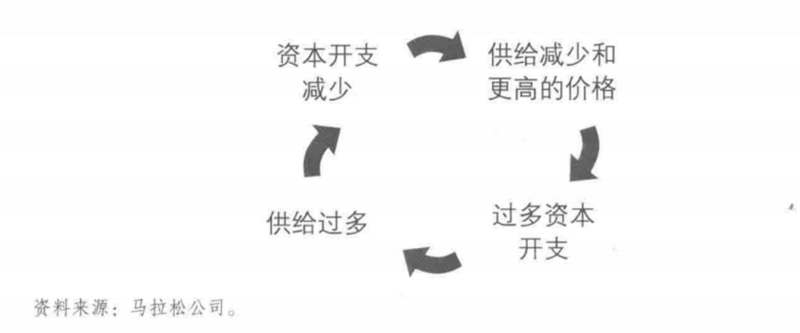

可以看看这幅图:

小松收购久益环球,看似是“不择时”,只是捡了个便宜货。但如果我们换个角度看,会发现这是更高明的“择时”。

可以把“择时”分成两种:

“看天择时”:抬头看天,猜明天会不会下雨。这事确实不靠谱,纯属赌博。

“看船择时”:不看天,而是看港口里有多少船。如果港口里空空荡荡,所有船都出海打渔了,那就要小心了,海里的鱼肯定不够分。反过来,如果港口里挤满了船,渔民们都在岸上修网,唉声叹气,那出海的机会就来了。

《资本回报》这本书的核心思想,就是教第二种方法——别去预测需求(海里有多少鱼),要去观察供给(有多少船在打渔)。

回头看小松,2016年是什么光景?是矿业的“派对”散场后,一地鸡毛。所有人都觉得这个行业完蛋了,港口里(矿业领域)停满了垂头丧气的破船(陷入困境的公司),渔民们(投资者和矿企)都在变卖渔具(削减资本开支),没人敢出海。

就在这个时候,小松开着船驶入港口,用极低的价格,把久益环球这艘虽然有点旧、但船体结构(核心资产)非常坚固的好船给买了下来。

所以,小松不是在赌天气,而是在观察整个港口的“船队规模”和“渔民情绪”。这是一种基于供给侧现实的、极度聪明的“战略性择时”。

这恰恰证明了您的观点:最牛的管理层,就是把“精益运营”(开船技术)和“恰当的资本分配”(出港时机)完美结合的人。而所谓“恰当的资本分配”,本质上就是一种逆向的、基于供给侧现实的智慧。它不是不择时,而是不赌虚无缥缈的天气,只选择基于事实的、最有利的出港时机。

Q2:三一的中报出来了,应该全是超预期的,不知道有没有一波行情,能分析一下吗?

A2:三一的中报很优秀,印证了公司非常强的运营能力和效率。

在投资层面,我是这样想的:工程机械板块有一个问题,在2021年行业步入下行期的时候,海外市场起来了,给主机厂贡献了丰厚的利润。这种情况下,头部企业都维持了自己的产能以及员工规模。

供给侧没有受损,参照第一个问题的问答,其弹性就是弱的,比较难孕育一波很大的行情,这点和2022年的船舶行业不一样。当然这是我个人的观点。

具体到三一这家企业上,我很欣赏这家公司,所以观点可能不是太理性。

从投资的角度我是这样看三一的:核心要看工程机械行业会不会有一波强势的内外共振,大幅复苏。

三一在2019年后的几年,在灯塔工厂做了大量的固定资产投资。这种投资在行业下行期导致了极低的产能利用率和利润压力。然而,随着国内外市场进入周期性复苏轨道,哪怕是微弱的复苏,这种高固定资产的成本结构也将创造巨大的经营杠杆。任何销量的边际增长都将带来不成比例的利润大幅提升。

因此,三一过去的战略“失误”反而使其成为本轮周期中最具潜力的顺周期资产,一旦国内需求明确反转,其利润弹性将是行业内最大的。

这是我的核心观点:如果本轮行业复苏是一种强势复苏,三一是工程机械板块内最值得持有的顺周期资产。

我觉得您核心需要判断这一点。

Q3:老师对于鼎力远远低于国内同行的欧美双反税率怎么看?这算是浙江鼎力的核心竞争力吗,是否可持续?

A3:这个问题很难问答。

浙江鼎力是一家研究难度非常大的企业,即便我比较懂工程机械行业,研究这家企业还是力不从心。一个很大的困扰在于:这家公司披露的信息量少,销售额海外区域拆分都找不到,这给研究带来极大的难度。

所以我一般用的方法是观测美国、欧洲、中国的高空作业平台市场。

这是第一点:我的看法偏向于市场面,而非这家企业。

就高空作业平台行业而言,这是一个工程机械行业内很差的赛道,原因之前也讲过:产品同质化、进入壁垒低、下游议价能力强、长期盈利能力受限。这种行业任何基于产品本身的差异化都难以持久,竞争焦点在于成本与价格。

在这种情况下,鼎力远远低于国内同行的欧美双反税率是一种巨大的竞争优势,这构建了一种巨大的成本差异,在这样一个客户价格敏感的同质化市场,如此巨大的成本差异是决定性的优势。(下表是凭记忆打的,可能不准确)

而这种优势的来源在哪里?

应对“双反”调查,本质上是一场极端复杂的数据审计。它要求企业能够提供多年来清晰、透明、可追溯且符合调查国会计准则的财务与运营数据。而许多习惯于国内市场环境的制造企业,其内部系统和记录保存方式,往往难以承受美国商务部或欧盟委员会放大镜式的审查。

鼎力能够拿到更低的税率,本质上来自于组织能力,拥有一套可重复、可优化的流程来应对这类高强度的法律与财务审查。这种能力不仅仅是聘请好的律师,而是其内部财务、法务、销售和生产系统从建立之初就具备了应对国际贸易争端的基因。

这种深植于企业文化和日常运营流程中的能力,构成了一种强大的无形资产,它的国内同行在短期内很难复制。

这是我对您问题的解读。

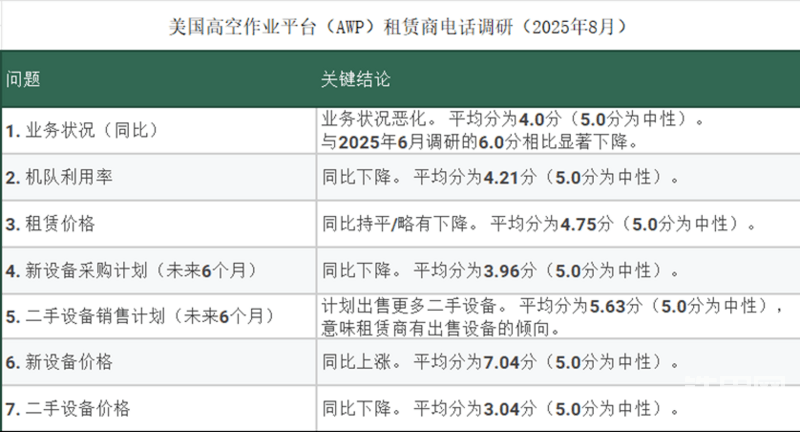

但是从投资的角度,一个很大的问题在于:欧美市场目前的工程机械行业复苏是一种结构性复苏,高空作业平台行业明年会怎么样不好说。我手上有一份最新的美国高机租赁商电话调查资料:

就目前情况来看,美国的租赁商群体还在过苦日子。

另外一个我觉得您必须思考的问题在于:面对美国政府新收的钢铁制品50%关税,CAT和JLG采用了不同的做法。

CAT高层几乎立即传达了他们将涨价应对成本压力,而JLG传递的信号是它们会通过压缩成本来应对供给侧的压力。

给我的感觉是,JLG面对关税、原材料、物流成本压力时候更多在想维护自己的市场份额,在一个客户高度价格敏感型的市场,租金下降之际去提高产品价格几乎会立即丢失市场份额。

我觉得这是一个非常有意思的事情,客观上也反映了CAT的产品线拥有更深厚,更宽广的护城河,有提价的底气。而JLG则未必。

反过来说,我觉得JLG的这种选择对于中国厂商,并不是一个好消息。

我的建议是您紧密跟踪JLG高层在季报的发言以及其它公开场合的发言,如果JLG最终顶不住成本压力选择了涨价,对于二级市场投资逻辑而言,会是一个非常好的消息,会让有些投资选项进入击球区。

以上。

manwang-

2025-09-11

manwang-

2025-09-11

小票友—kenki FAN

2025-09-10

小票友—kenki FAN

2025-09-10

manwang-

2025-09-08

manwang-

2025-09-08

KMT更纵容,一贯都是先保企业不保民生,80年前如此,现在也没变

回复