发帖

评论

百年卡特彼勒杂思——择时

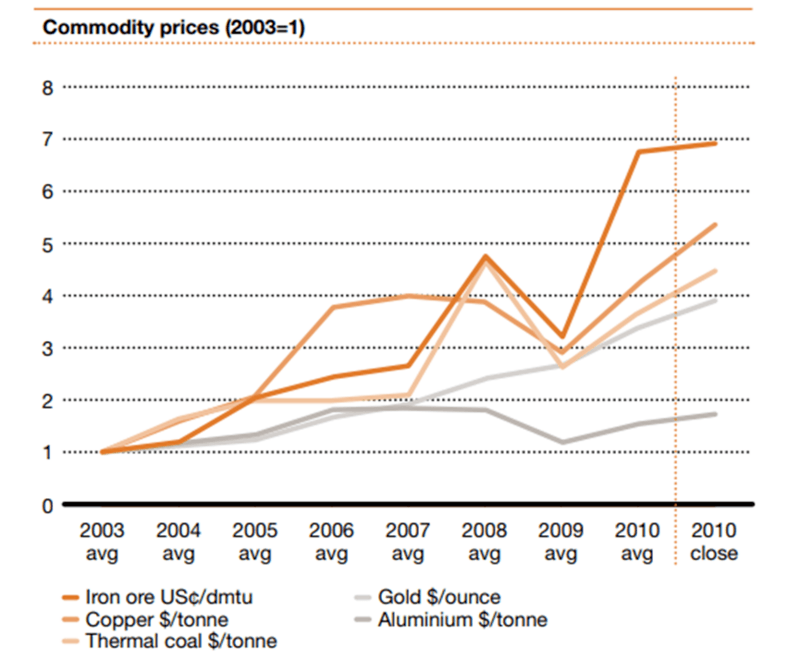

对于一家工程机械企业或者通用机械制造业企业的核心管理层,最重要的素质或者能力是什么? 我认为是对周期的理解与应对,或者说:“择时”的能力。这是长时间研究工程机械行业之后我最深刻的领悟之一。这一点理解对我自己琢磨研究船舶制造行业、两轮车、煤机、矿机、油服都非常有帮助。 工程机械制造与消费品行业截然不同,消费品更多看企业的能力(可口可乐、优衣库、堂吉诃德,最近的案例则包括ppmt, 老铺黄金)。工程机械行业是一个典型卖铲子行业,依赖下游行业的资本开支。 由此,对于工程机械企业的核心管理层,核心能力就是必须要看懂并且准确判断终端市场资本开支周期的拐点和持续时间。或者说,最核心的能力就是战略能力,战略能力中最重要的一环是对下游资本开支周期的准确判断。什么时候上规模,什么时候求利润,什么时候控风险,这些时间点必须有一个大致准确的判断,这一点上出现大的失误,会给一家工程机械企业带来摧毁性的打击。 这一点对于卡特彼勒与小松两家企业,要求一模一样。在这一点上,我认为小松表现得比卡特彼勒更聪明,决策更为审慎精明。在上一篇文章[url=网页链接' target='_blank'>网页链接]百年卡特彼勒杂思——伟大的对手[/url]中,我提及:客观而言:我觉得小松的开创能力、管理水平、供应链管理和品控很有可能比卡特彼勒更好,更优秀。 这篇文章:我想讲的是,小松甚至比卡特彼勒更聪明一点。 —————————————————————— 一、Vision 2020 20世纪初,卡特彼勒制定了公司新的战略与愿景——Vison 2020,要求公司在2020年实现2000亿美金销售额,这一战略及愿望必然要求公司大规模进入新的业务板块与大规模的资本市场收并购。 卡特彼勒瞄上了矿业设备行业,2011年,卡特彼勒完成对当时全球第一大矿业设备巨头比塞洛斯国际(Bucyrus International)的收购,旨在全面扩充矿业设备产业线,打造一个矿机帝国。 这个战略本身无可指摘,但是,卡特彼勒选在了一个致命的时间点。卡特彼勒在历史性的大宗商品“超级周期”的绝对顶点,以88亿美元的巨资发起了这项公司历史上规模最大的收购。这一致命的时机选择,直接导致其新成立的矿业部门在随后的市场崩盘中遭受了毁灭性打击。在接下来的数年里,该部门经历了销售额的急剧萎缩、数十亿美元的收入损失、大规模的裁员与重组,并最终在2016年确认了近6亿美元的商誉减值。这一系列的负面财务后果不仅严重侵蚀了股东价值,也引发了股东的广泛指责,并最终成为时任首席执行官(CEO)道格·奥伯赫尔曼(Doug Oberhelman)离职的关键因素之一。 我引用当时的一篇报道中的内容:在股东会议上,卡特彼勒的一位股东代表发言:奥伯赫尔曼是一个行业老兵(veteran),在周期行业干了一辈子,他居然不懂“周期”两个字是什么意思。 二、大宗商品超级周期(Super cycle, Mining Boom) 自2003年始,全球大宗商品迎来了一次超级周期,由21 世纪初新兴国家工业化带动到2011 年中国基础设施增长开始降温,跨越了大约 9 年的时间。在此期间,全球矿业市场迎来了黄金时代,铁矿石、金、铜、铝、原煤价格全面上涨。

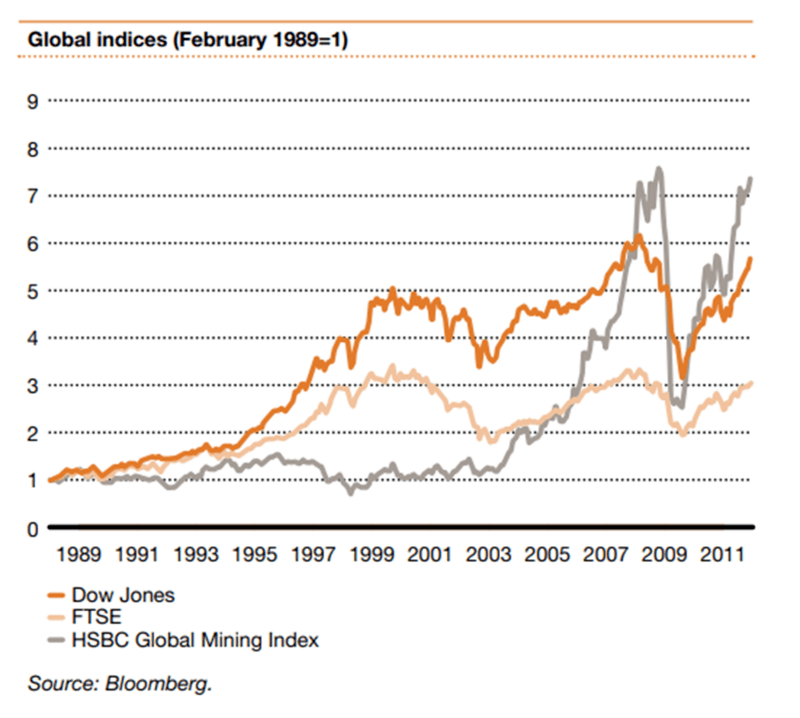

全球矿业巨头们,迎来了波澜壮阔的超级大牛市:

图中灰线为汇丰矿业指数,2003-2008年指数从约1.5的水平飙升至接近8,增长超过4倍,而道琼斯和富时指数同期增长约1倍。在2008年涨幅回吐之后,2009年开始凌厉的反攻,背后的原因是中国为应对2008年全球金融危机推出了四万亿经济刺激计划,大量投资于基础设施建设,再次引燃了全球矿业市场需求。 引用一段当时澳洲的媒体报道: 高速车道:繁荣的核心 对于那些身处快车道的人来说,生活就像旋风般充满了各种活动和机遇。这条快车道主要由采矿业本身以及采矿业所在的西澳大利亚州和昆士兰州占据。 投资规模令人震惊。国际矿业巨头投入数十亿美元在皮尔巴拉和博文盆地开采新矿。为了服务这些矿场,许多城镇一夜之间扩张,机场挤满了穿着高能见度背心的“海洋”,这景象成为了推动繁荣的“飞进飞出”(FIFO)劳动力的全国性象征。 这些地区的经济指标呈现出爆炸式增长: 大规模投资: 新建专用重载铁路,将矿石运往数百公里外的海岸。疏浚和扩建港口,以容纳似乎永无止境的运往亚洲的散货船队。 利润飙升: 矿业公司报告了创纪录的利润,为州和联邦政府带来了巨额税收。 高就业率: 对熟练劳动力的需求巨大,导致高昂的工资吸引了来自全国各地乃至世界各地的工人。 对西澳大利亚州和昆士兰州来说,这是一个黄金时代。珀斯的天际线上起重机星罗棋布,房价飙升,强烈的繁荣感和雄心壮志定义了那个时代。他们生活在快车道上,未来似乎无限光明。 三、甜蜜的时间总是太短 2010年,全球顶级矿业公司的财务表现达到了惊人的高度:总收入首次突破4000亿美元,净利润更是暴增156%,达到1100亿美元。这种空前的繁荣景象,在行业内催生了一种极度乐观的情绪。在这种背景下,卡特彼勒由时任CEO道格·奥伯赫尔曼领导的管理层,做出了一个重大判断:大宗商品的“强劲长期前景”将持续下去 。 基于此判断以及打造全球矿业设备帝国的梦想,卡特彼勒瞄上了比塞洛斯。

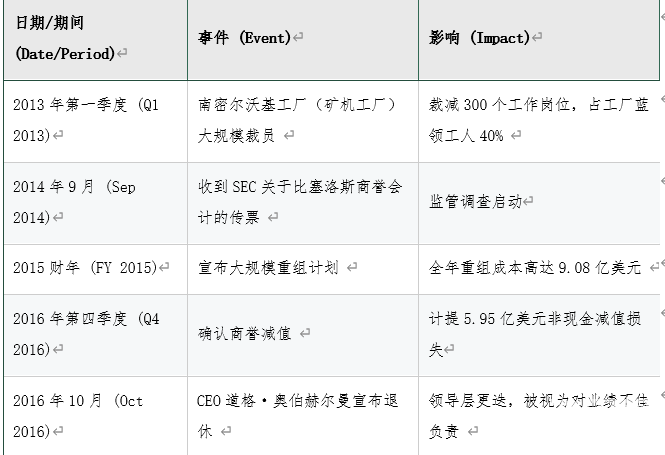

比塞洛斯成立于1880年,拥有超过百年的辉煌历史,是全球高生产率地面及井工矿设备设计与制造的领导者。其产品参与了巴拿马运河的开凿工程,堪称行业传奇,在电铲、液压铲和拉铲等大型设备领域建立了绝对的统治地位——而这些恰恰是卡特彼勒产品线中所缺失的部分 。自2004年起,比塞洛斯的收入增长了八倍,股价增长超过六倍。 2011年,卡特彼勒以每股92美金价格,溢价32%完成对比塞洛斯收购,交易总价值高达88亿美金(86亿收购款+2亿债务),此次收购为卡特彼勒百年历史上最大的收购案。 从交易宣布到最终完成的八个月间,全球大宗商品市场持续火爆,极大地提振了卡特彼勒自身的经营业绩,得益于异常强劲的现金流和日益稳固的资产负债表,卡特彼勒最终得以在不稀释现有股东权益的情况下完成收购,这在当时被公司视为一项值得骄傲的成就。 四、大退潮:当周期逆转 收购案完成之后,卡特彼勒迅速启动整合计划,包括统一品牌、渠道整合与组织架构重组。此时,铁矿石、铜和煤炭,其价格2011年达到了顶峰,而这些矿产正是比塞洛斯设备主要服务的领域 。 蜜月期总是太短,从2011年下半年开始,随着中国经济增速放缓以及全球经济复苏乏力,大宗商品超级周期戛然而止, 面对价格暴跌和暗淡的需求前景,全球矿业公司紧急刹车,大规模削减资本支出、取消或推迟新矿项目,并将战略重心从扩张转向严格的成本控制 。 这一转变,对于高度依赖新设备销售的卡特彼勒新矿业部门而言是致命打击。从2012年的峰值到2015年,卡特彼勒总销售额下降29%,资源部门的销售额下滑首当其冲。卡特彼勒在全球矿业市场最狂热、价格最高的时刻,投入了巨额赌注。 卡特彼勒迎来了持续的阵痛期:

当然,这项收购从战略角度而言并没有太大问题。中短期(2012-2017),这次收购对卡特彼勒的矿业部门及其股东而言,是一场不折不扣的财务灾难。它摧毁了巨额的股东价值,导致了痛苦的重组,并直接导致了公司领导层的更迭。 从更长远的时间维度(2017年以后)来看,这次收购的战略价值开始显现。当矿业市场走出低谷,迎来下一个上行周期时,卡特彼勒凭借其囊括了前比塞洛斯产品的超强产品组合,处于了绝佳的竞争位置。它所拥有的市场地位和产品广度,是竞争对手几乎不可能通过内生增长在短期内复制的。卡特彼勒用巨大的短期财务痛苦,换取了难以估量的长期战略优势。 五、小松的选择 2015至2016年期间,全球矿业正经历着自2011年大宗商品超级周期见顶后最深重的寒冬。在这一背景下,久益环球(Joy Global,全球第二大矿业公司)尽管拥有强大的品牌和市场地位,却深陷财务困境。其年收入从2012年56.6亿美元的峰值跌至2016年的23.7亿美元,降幅58% 。2016年第一季度,公司每股亏损0.23美元,公司估值随之大幅缩水。截至2016年4月,其非关联方持股市值约为21亿美元,相较于2012年的76亿美元,市值蒸发超过七成。正是这种极端的市场低估,为小松创造了历史性的收购窗口。 小松于2016年7月宣布收购协议,并于2017年4月完成交易。小松同意以约37亿美元(含债务)的总价收购久益环球 。其中股权价值约为29亿美元,即每股28.30美元,与其巅峰时期的估值相比,大幅下滑 。 小松管理层对时机的把握有着清醒的认识。大桥彻二在一次采访中直言:“矿业市场现在已接近底部。现在是进行收购的好时机”。小松选择了逆周期操作,交易宣布之时,正值全球矿业市场开始显露复苏的初步迹象。全球前40大矿业公司在经历了2015年的集体亏损后,于2016年首次恢复盈利。大宗商品价格已经开始回升。 小松在2016年年中做出收购决策,抓住了“市场悲观情绪的顶点”。卖方是在对未来预期较为悲观的时刻出售资产,而小松则凭借更长远的视角,洞察到市场周期即将反转。他们在市场全面复苏之前、在卖方信心尚未恢复之际果断出手,从而获得了极为有利的交易条款。 收购完成后,矿业市场如期复苏。小松的2017财年(截至2018年3月31日)财务报告显示,得益于新并入的小松矿业公司(KMC)的贡献,公司合并净销售额同比增长38.7%,营业利润大幅增长56.0% 。 从更长的周期维度来看:小松的这次收购不仅是一次成功的交易,更是一次决定公司未来十年乃至更长时期命运的战略性胜利。它确保了小松与卡特彼勒的双寡头格局将继续定义工程机械行业,并为小松在未来的市场周期中占据主动奠定了坚实的基础。 六、The Ending 高价收购比塞洛斯后遗症之大,远超局外人想象。 2012年6月,卡特彼勒以约6.5亿美元收购了年代煤矿机电设备有限公司及其子公司郑州四维机电设备制造有限公司,旨在扩大其在中国井工采煤设备市场的影响力 。 收购完成五个月后,卡特彼勒在整合过程中发现了“蓄意的、长达数年、有组织的会计不当行为”包括库存造假、不当的成本分摊和无依据的收入确认。2013年1月,卡特彼勒宣布计提高达5.8亿美元的非现金商誉减值,这几乎相当于抹去了该收购的全部价值 。 而为什么莫名其妙被骗了几个亿美金?公司的一位董事会成员坦诚,因为被规模大得多的比塞洛斯收购分心,对这笔收购案关注甚少。 错误往往不是孤立的,一个错误往往会连着下一个错误。 只不过,这篇文章并不是来批评卡特彼勒做得有多不好,而是我在研究卡特彼勒与小松的时候,越来越感慨,越来越惊叹于卡特彼勒这家企业在工程机械行业的底蕴之深、实力之强、护城河几近深不见底。 对比小松,卡特彼勒很多时候表现得不聪明,时机把握不好,小松的开创能力、管理水平、供应链管理和品控甚至更加可圈可点。 了解这些之后,才能真正理解为什么卡特彼勒的代理商制度是工程机械行业最为璀璨的商业明珠,才能理解为什么卡特彼勒对代理商制度如此坚持,如此决绝。正是这套商业模式,不断形成飞轮效应,伴随着岁月流逝越来越强,最终形成了卡特彼勒在工程机械行业的统治性地位,即便不断犯错,也不能伤其根本。 小松如此精明的时机把握,如此聪明的预判,最终也没有改变市场格局,反而差距越来越大,这种根本上印证了卡特彼勒护城河的强大。 这么强大的商业制度设计,是后面系列文章中重点阐述的内容。

图片