答读者问40:宏信建发与URI的市值差距

月色沾衣

2025-08-22

月色沾衣

2025-08-22

4759

0

前段时间,有一位好朋友建议我聊一聊宏信建发与URI的市值差距问题,按照Access international的统计,宏信建发已经成为全球高空作业平台租赁领域设备保有量最大的企业,领先于URI。

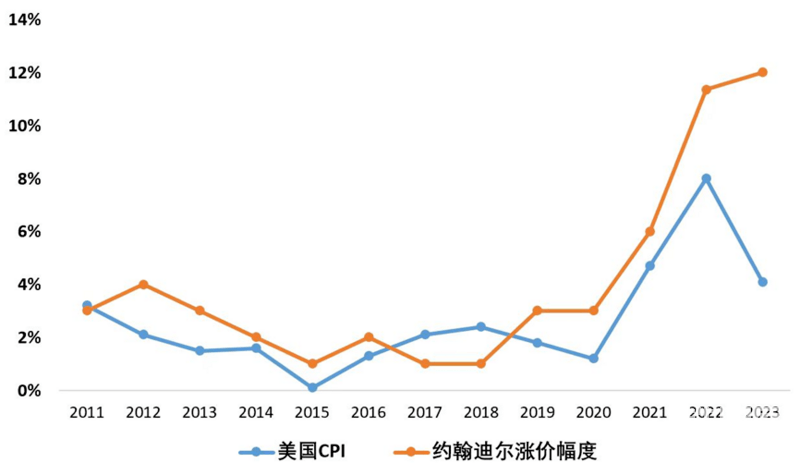

而从市值的角度:URI最新市值580亿美金,宏信建发45亿港币。URI的市值接近于宏信建发的100倍。从国内市场来看,宏信建发的估值水平也大幅落后于第二名华铁应急。 这是一个很有趣的问题,这篇文章是对这个巨大差异的一些个人理解,供行业人士参考。 一、 为什么宏信建发估值远低于华铁应急 这个问题的产生主要来自于A股与H股的差异;从商业模式、业绩本身,两家公司的差异度并不大,宏信建发的利润率、ROE弱于华铁,但是净现比,经营性现金流水平好于华铁。但是二者所处的二级市场不一样,一个在A股,一个在H股,由此产生了估值水平的系统性差异。 A股的一个重大特征是单边市,基本上只有买入键没有卖空键,加上散户比例高,博弈色彩重。这就导致A股形成改一种特征:情绪特别不稳定。 在这种市场赚钱,很多时候: 事实不重要,共识极其重要。哪怕共识错得极其离谱,一样有巨大的价值。 在这个原则之下:一个股票的基本面可能一年都没啥变化,但它的股价可以在天上和地下来回摩擦一百回合。驱动股价的不是公司的利润表,而是几百万、上千万颗脑袋里共同产生的幻觉。 今天大家觉得“新能源”是未来,这玩意儿就能上天。 明天大家觉得“AI”才是宇宙的尽头,那玩意儿就能成神。 后天大家又觉得还是“喝酒吃药”最实在,于是神仙们又被打回原形。 基本面变了吗?没变。是人心变了。A股有一个春季躁动的说法:每年开春,啥基本面都没有呢,A股就能自己先高潮一波。为啥?因为大家觉得该涨了,于是它就涨了。这逻辑无懈可击,你甚至找不到反驳的角度。这就有点类似于一个由情绪驱动、被政策钟摆左右、故事讲得好比报表还重要、充满了想象力和博弈精神的大型行为艺术表演现场。 在流动性充沛的情况下,华铁应急的市值管理和叙事能力更强一些,业务板块能与低空经济、算力租赁产生关联,带来了更大的想象空间,享受到了流动性溢价,由此带来了更高的估值。 而宏信建发所处的H股要更为成熟一些,机构投资者多,更偏重于看企业商业模式、股东回报、持续性盈利能力和经营现金流,这是其一; 其二,宏信建发在港股市场遇到了严重的流动性惩罚问题。港股过去几年都面临流动性问题,在一个机构主导且流动性匮乏的市场里,个股的流动性变得至关重要。宏信建发市时引入了大量战略投资者,这些股东基本不在二级市场交易,导致公司的公众流通盘(Free Float)非常小。极低的成交量使得机构投资者难以建仓或退出,因此他们会要求一个极高的“流动性折价”,从而进一步压低了公司的估值 。 二、 为什么宏信建发估值远低于URI 这个道理很简单:我在以前文章中也写过:中国的设备租赁和美国的设备租赁都叫租赁,只是名字一样,本质上是两种生意。 在中国市场,大规模连锁式设备租赁是一种非常差的生意模式,在这个赛道,很多企业都尝试过,迄今为止,没有什么太成功的案例。我说的成功:是指从长期投资角度理解的成功。 一般而言,在价值投资领域,所以一支股票的内在价值指的是:这只股票未来给你带来的所有现金流的折现。这句话隐含了一个条件,从投资者的角度,你必须大概有一个判断:这家企业的生意未来大致的长期性的稳定现金流大概在什么水平。 实际上,在国内,大规模连锁设备租赁这个商业业态,很难算清楚未来的长期现金流,连上市公司自己都说不清楚。 这不是上市公司的原因,而是整体国内设备租赁行业所面临的商业环境的原因。在欧美成熟市场,设备价格稳定性跟着通胀上涨,所以资产的价值可以计算;

国内市场,上游设备市场年年通缩,今年卖100的设备,明年90,后年80,再往后60。这就造成了一个系统性的问题:设备租赁企业的账面资产价值和市场上的实际资产价值完全对不上。 而设备租赁是一个靠资产折旧产生附加价值的行业,连资产都算不清楚,那又怎么算得清楚未来的长期现金流? 三、 URI是一台现金流复利机器 值得注意的是,即便是在经历了超级大牛市的美国市场,URI本身也是美股市场的超级大牛股之一,给投资者带来了巨大的回报。每股价格从2008年2块多涨到了现在900多,15年400倍。

能涨的核心是在美国市场:这种线下大规模连锁租赁商业模式特别好,能产生强劲的可预期的现金流。 纵观URI的发展史,在经历了早期的并购整合阵痛后,其战略重心明确转向了运营效率和股东回报,它的价值创造逻辑形成了一个完美的闭环: 精细化运营,提升盈利质量: URI极为看重两个核心运营指标:“美元利用率”(Dollar Utilization)和“机队生产率”(Fleet Productivity)。“美元利用率”的计算公式为年化租赁收入除以设备原始采购成本(OEC),它衡量的是资产产生收入的效率。而“机队生产率”则是一个更综合的指标,它反映了租金价格、时间利用率和设备组合变化的综合影响。通过持续优化这两个指标,URI确保了其收入的“含金量”。 聚焦高利润业务: 公司大力发展“专业租赁”(Specialty Rentals)业务,如电力、暖通、移动存储等,这些业务的利润率远高于通用设备租赁,并且能够为客户提供更复杂的解决方案,增强客户粘性。同时,公司积极布局数据中心、新能源、半导体工厂等巨型项目,这些项目周期长、需求稳定,为公司带来了高质量的长期收入来源 。 强劲的自由现金流:高效的运营和高利润的业务组合,为URI带来了极其强劲和稳定的经营现金流。2023年,公司全年经营活动产生的净现金流高达47.04亿美元 。 纪律性地回报股东: URI将产生的自由现金流,在满足必要的资本开支后,通过大规模的股票回购和持续增长的股息,坚定地返还给股东。其中包括:股票回购:这是URI最主要的股东回报方式。2023年,公司回购了价值10亿美元的股票。2024年,公司宣布15亿美元的股票回购计划 。大规模回购不仅直接为市场提供了买盘支撑,更重要的是通过减少流通股本,直接提升了每股收益(EPS),对现有股东是极大的利好。股息分红: 2023年,URI首次引入股息政策,当年支付了4.06亿美元。2024年,公司立即宣布将股息提升10% 。这向市场传递了管理层对未来现金流稳定性的极度自信。 这个闭环的本质是:用最优质的资产,在最有利可图的市场,通过最高效的运营,产生最丰厚的现金流,并将其最大化地返还给所有者。这正是全球机构投资者最为推崇的价值投资典范。 The Ending 从投资的角度,宏信建发全球第一的机队规模——在当前的资本市场语境下,并未能有效转化为投资者认可的价值。市场更青睐URI那种能够持续产生巨额自由现金流并慷慨回报股东的“现金牛”企业,或者更青睐能够带来想象力的叙事逻辑。 从经营的角度,宏信建发处在一个非常艰难的市场:公司在一个竞争异常激烈、利润率偏低、付款习惯特别不好的市场中运营。这从根本上限制了其庞大资产的盈利能力。公司其实很努力,无奈做的是一个非常艰难的生意,公司也没赚钱,员工的体感也不好,投资者也没赚钱,这些本质上都是一门苦生意带来的必然后果。 所以,选择远远比努力更重要。宏信建发做的生意基本上就是远东宏信集团体内最苦、最艰难的生意。 我印象特别深的一件事情:有一次我去拜访一家设备租赁商,这家租赁商是一个夫妻店。我看到老板娘的办公桌上堆了几份外卖都没有拆开,我问了一句:还没有吃饭么?老板娘抬起头跟我说:我已经一天一夜没吃没喝没睡了,快到过节了,要赶紧把所有账单算清楚找客户结账,错过这个村,又要等几个月。 宏信建发包括其它大型连锁设备租赁商面对的就是这样一群竞争对手:出身寒门,身家性命捆在身上贷款买设备做生意,希望改变贫穷的命运。于是他们用生命燃烧在点亮自己的生意。 而灾难性的事情在于:很多行业靠勤奋没太大用,开奶茶店、开咖啡店光靠勤奋也能亏的一塌糊涂,而设备租赁真的勤快就能创造价值,因为客户没有太大的差异化选择,你价格低点,服务好点,嘴甜一点,腿勤一点,就能揽到生意。 这种竞争环境讲白了就跟丛林肉搏一样:见面就是干,活下来就是成功,活下来并且活好那就是一场血腥的生存竞争游戏。 但是我特别希望宏信建发的股价能够往上走,如果建发有一个很好的估值,那么,资本市场就会关注设备租赁领域。中小设备租赁商也能有一个更好的资金来源而不是靠现在不是民间借贷就是厂家融资,中小租赁商也能有一个很好的生意退出通道,企业有估值可以高价卖出去,而不是靠着把设备租成废铁赚钱。 长期来看,要达到这一点,需要公司本身要像URI一样,聚焦于提升“财务利用率”和“机队生产率”,优化资产组合,向高利润的专业租赁和海外市场要效益。同时,制定清晰、可信、大力度的股东回报计划,通过回购和分红,向市场证明其创造和分享价值的能力。 我很相信这家公司的能力,也欣赏这家公司的专注与坚持,管理层也相信公司价值(前几天,公司管理层在增持公司股票)。海外市场的扩张以及国内市场的资产调整也在并举,现在是很艰难的时刻,希望未来宏信建发的股价能够形成正反馈,缩小与URI的市值差距。 以上。